経営・管理ビザからの永住権取得方法

経営・管理ビザからの永住権取得方法

経営・管理ビザとは

就労ビザのなかでも会社の経営者・管理者となれる在留資格は限られています。

その中で、最もスタンダードな在留資格が「経営・管理」ビザです。

経営・管理ビザは就労系ビザとして位置づけられていますが、その特性から就労ビザとは一線を画した取り扱いがなされており、永住申請を行う場合にも、その他の就労系ビザからの申請と比べて経営者・管理者だからこそ考えなければいけない点も多くあります。

今日は、この「経営・管理」ビザから永住者となるための要件などについて、詳しくお話します。

経営・管理から永住ビザを取得する要件

素行善良要件

経営・管理ビザから永住申請を行う際には、次の素行善良要件が求められます。

- 日本や外国の法令に違反して懲役・禁固・罰金などの刑に処せられていないこと

- 生活する上で迷惑行為などを繰り返し行っていないこと

ひとつひとつ詳しく見ていきましょう。

日本の法令に違反しないことはもちろん、「外国の法令(原文:日本以外の国の法令)」とある通り、本国や渡航先国における犯罪歴についても審査上、確認されています。懲役、禁錮等については刑の執行(または執行猶予期間)から10年、罰金刑等の比較的軽微な罪であれば5年、それぞれ経過したときには素行善良要件を満たすと判断される可能性もあります。

素行善良要件には「日常生活や社会生活において、風紀を乱すような行為を繰り返し行っていないこと」も含まれています。懲役・禁固・罰金・拘留・科料に該当しない軽微な違反を繰り返しおこなっている場合には、素行善良要件を満たしているとは言えないとして不許可の可能性が高くなります。具体的には信号無視や駐停車違反など交通違反での反則金や街宣活動で注意を何度も受けている場合や、自転車の運転でも違反行為として同様のケースで処分を受けると、永住審査に影響があります。普段の生活にも注意しましょう。

内容にもよりますが、過去5年間で5回以上軽微な違反を行っていると素行善良とは言えず、要件を満たさなくなる可能性があります。また、飲酒運転や無免許運転などは軽微な違反とは言えず、1回でも素行善良要件を満たしていないと判断されます。

ご自身の違反記録は運転記録証明書(運転経歴に係る証明書)で確認できます。各都道府県の自動車安全運転センター事務所か警察署、交番、駐在所などで請求書を取得し、自動車安全運転センターで直接発行手続きをするか、手数料を添えて最寄りのゆうちょ銀行・郵便局から申し込むことで、後日郵送にて証明書が届きます。

証明書の交付手数料は1通670円です。ゆうちょ銀行、郵便局から申し込む場合は、振込手数料が別途必要となります。

過去に犯罪行為があったからといって、すぐに永住を諦めなければいけないわけではなく、

犯罪行為の内容が重要であり、その結果次第でも取り扱いは大きく異なります。

もちろん、違反や犯罪行為は永住審査に不利に働きますが、刑を受けた場合でも、その後一定期間を経過すれば素行善良要件をクリアできる可能性もあります。また、内容や理由、処分の結果などにもよりますが理由書によりカバーできる可能性もあります。

万が一上記に当てはまっている場合には、永住申請が行えるようになるまで素行善良に過ごし、永住申請の際には深い反省と二度と違法行為をしない誓約に加え、再犯防止に向けた具体策と日本にいる必要性を伝えましょう。

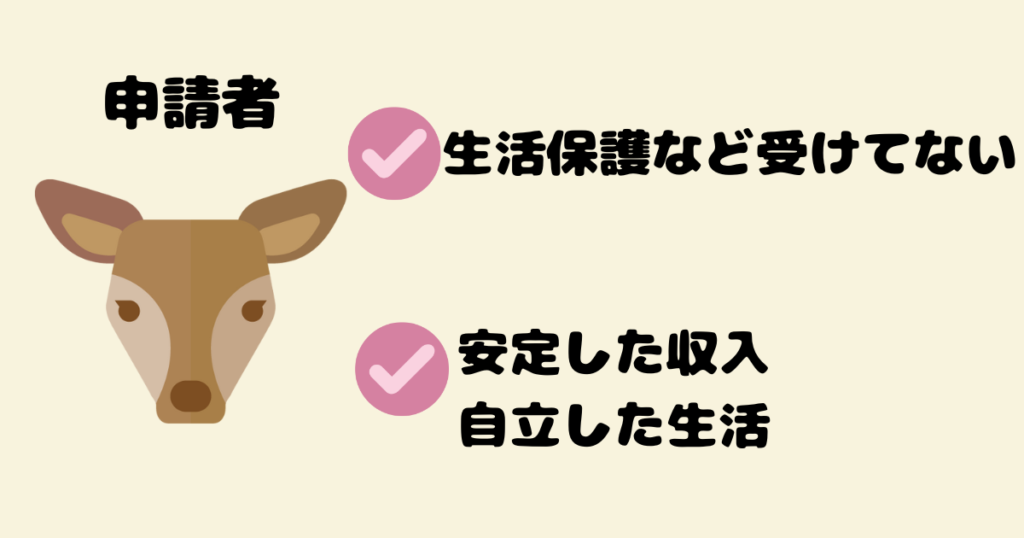

独立生計要件

永住許可の要件のひとつとして「独立の生計を営むに足りる資産又は技能を有すること」というものがあります。

過去から現在、また将来にわたって、自活能力があるかという点を審査されます。

具体的には、

- 生活保護などを受けていないこと

- 安定した収入があり、自立した生活が見込まれること

が挙げられます。

会社経営者が生活保護を受けているということは、経営が立ちいかなくなっている状態ですので、独立生計要件を満たしていないことを認めていることになります。また、「日常生活において公共の負担になっている」と判断されこの後説明する国益要件も満たしていないことになりますので、永住申請するのであれば生活保護の受給はストップする必要があります。

「安定した収入」とは、明確な基準は公表されていませんが、原則は直近5年間の収入が継続して300万円以上あることが許可・不許可を分けるひとつのラインだと言われています。また貯金額はもちろ多ければプラスの要素にはなりますが、「自立した生活が見込まれること」とある通り、永住の審査においては現在の貯金額よりも収入面が重要視されています。

また、「経営・管理」ビザの方の場合、過度な節税などで役員報酬を低すぎる額に設定している場合がよく問題となります。

役員報酬は経営者であれば比較的自由に設定できますが、たとえば月額20万円未満などにしているケースなどは、年額換算した時に300万円に満たないため、独立した生計要件を満たせていないと判断されてしまう可能性があります。役員報酬は最低300万円以上に設定し、扶養する方がいる場合には扶養人数に応じた年収目安額をクリアできる額に設定しておきましょう。

この300万円以上の収入額要件は、過去5年間にわたって継続的・安定的に満たしている必要があります。

審査官は会社の状況を確定申告書などの書面で判断することになりますので、過度な税金対策は独立生計要件に加えて、国益適合要件も満たしていないと判断されるため、永住審査上マイナスでしかありません。場合によっては過去に遡って適正な額に修正し、適切な税金を納め直す必要がありますので、注意が必要です。

ちなみに、300万円というのは扶養関係が一切ない場合(単身等)の最低ラインの目安であり、ご家族などを扶養している場合には1人あたり約80万円~100万円ほど、この「年収300万円」のラインに上乗せして考える必要があります。

以下の一覧を参考に目安となる年収額を計算しましょう。

- 扶養関係にない場合(例:単身など)

-

年収額(目安):年収300万円

- 扶養家族1人の場合(例:申請者が家族滞在の配偶者を扶養している場合)

-

年収額(目安):年収380万円(300万円+80万円×1人)

- 扶養家族2人の場合(例:申請者が家族滞在の配偶者と子を扶養している場合)

-

年収額(目安):年収460万円(300万円+80万円×2人)

- 扶養家族3人の場合(例:申請者+配偶者+子+子など)

-

年収額(目安):年収540万円(300万円+80万円×3人)

経営・管理ビザに求められる安定性

「経営・管理」ビザの場合には、給与制であるサラリーマンと比べて「安定性」が重要視される傾向にあります。そのため、永住申請者自ら「安定性」があることについて立証していく必要があります。高い確率で「安定性がない」と判断されるケースは以下の通りです。

- 赤字が2期連続している

- 債務超過に陥っている(借入金が資産額を上回っている)

また、会社員から起業して会社を新たに立上げ、その新会社の経営者として「経営・管理」ビザを取得した方の場合、永住申請が時期尚早と判断される場合があります。

- 決算期をまだ1度も迎えていない

- 決算期をまだ1度しか迎えていない

開業当初の業績が良くても、決算期を2期迎えていない状態では安定性を判断するのに十分な材料がないため、永住権は時期尚早と判断される可能性が高いのです。経営者は会社の業績を上げることや経営を安定させることを優先し、永住申請を望む場合には借入金無しの状態で黒字が2期続いてからの永住申請をおすすめします。

国益要件①(原則、引き続き10年以上日本に住んでいること)

国益要件の1つ目として、「原則として、引き続き10年以上日本に在留していること」が求められます。

これは、永住許可要件のなかの、「居住要件」と呼ばれるものです。

また、この居住要件には、「原則」とあるように、特例的に居住歴が10年に満たなくても、永住申請が許可されることがあります。

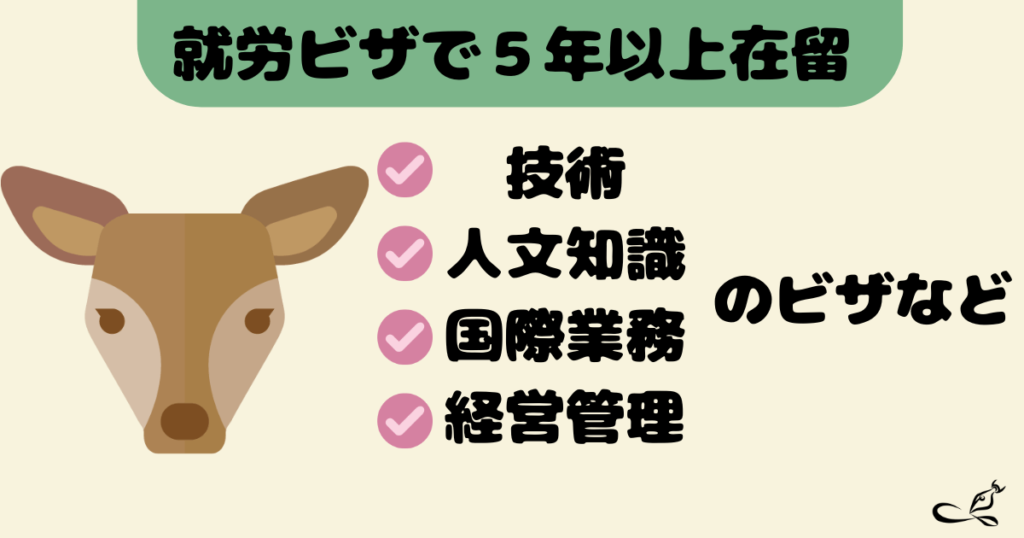

国益要件②(10年以上の期間のうち、就労資格か居住資格で引き続き5年以上在留していること)

原則10年間の居住要件があることをお話しましたが、この期間のうち、少なくとも直近5年は就労系のビザまたは居住系の在留資格資格(身分系のビザ)で継続して日本に在留している必要があります。

この就労系の在留資格(ビザ)というのは、在留資格一覧表の「一の表」と「二の表」に書かれている在留資格のことを言い、今回の「経営・管理」ビザも就労系在留資格にあたると言えます。

その他の注意点として、アルバイトやパートとして働いていた期間は就労期間に含めることはできません。

例えば、日本語学校に通うために留学ビザで日本に入国し、さらにその後、大学や大学院に通うために留学ビザを何度か更新し、卒業後に就職して「経営・管理」ビザで会社運営しているケースがあります。この場合、留学ビザとして6~7年ほど日本にいたことになりますが、留学ビザは本来就労をするためのビザではありませんので、この間に資格外活動許可をとってアルバイトをしていたとしても、就労ビザでの就労期間と合算して「5年以上就労している」とすることはできません。

また、「技能実習」と「特定技能1号」で働いた期間も「就労5年」の期間に含めることは認められていませんので注意しましょう。

ただし、非就労ビザでの資格外活動許可を取って働いていた期間や技能実習や特定技能として働いていた期間は、居住要件の「引き続き10年以上日本に住んでいること」という部分には含めることができます。

ご自身が初めて来日してからどのようなビザを辿って本日まで至ったか、永住申請前に一度整理しておくとよいでしょう。

国益要件③(罰金刑や懲役刑などを受けていないこと)

素行要件にも共通する部分ですが、来日から現在までの間に罰金や懲役刑を受けていると、国益要件の観点からも永住申請に不利に働きます。万が一、刑罰法規に触れる行為を行った場合にはその犯罪の内容や処分についてが重要です。

スピード違反、飲酒運転、無免許運転など罰金刑以上となり得る交通違反も含まれますので、十分に気を付けましょう。

国益要件④(公的義務を適正に履行していること)

「公的義務」とは次の項目のことを指します。

- 住民税・国税等の納税義務

- 公的年金・公的医療保険の保険料の納付義務

- 入管法上の届出義務

まず、住民税等の税金の納税と、年金と健康保険料の納付に関しては、すべて、期限内に、支払っている必要があります。

起業勤めを退職後に経営者として会社経営を行っている場合、過去社会保険に加入し、給料から税金等がすべて天引きされているサラリーマンだった期間は問題ないですが、退職後の期間は国民年金・国民健康保険に切り替わりますので、コンビニ払いをしている方などは特に、支払漏れが不許可につながる恐れがありますので、注意しましょう。

また、同世帯のご家族が滞納している場合でも、永住申請は高い確率で不許可となります。

| 在留資格 | 住民税の課税・納税証明 | 年金・健康保険 |

|---|---|---|

| 原則 | 5年 | 2年 |

| 経営・管理 | 5年 | 2年 |

「経営・管理」ビザから永住申請を行う場合、証明資料として提出するのは税金等が直近5年分、年金等は直近2年分となり、原則通りになります。

提出する期間はあくまで自己申告として証明する期間であり、実際には5年以上前の滞納分が原因で不許可となる事例もありますので、滞納や支払漏れは不許可リスクが残ると考えた方がよいでしょう。

現時点で滞納や支払い遅れがある場合には、すぐに永住申請をすることはおすすめしません。遡って払える分は全て払い、納期限を守って支払っている実績(公的義務を適正に履行している実績)を積み上げてから申請に臨みましょう。

「入管法上の届出義務」とは、例えば、以下のような項目を指します。

- 住居変更の届出(引越しをした場合など各市区町村への手続き)

- 所属機関等に関する届出(転職や事業所変更など、活動場所や契約機関に関する情報が変更になった場合)

- 前配偶者と離婚した時の届出

- 前配偶者と死別した時の届出

国益要件⑤(現在持っている在留資格の在留期間が3年以上であること)

「現に有している在留資格について,出入国管理及び難民認定法施行規則別表第2に規定されている最長の在留期間をもって在留していること」とありますが、当面の間は所持している在留カードの在留期間が3年以上であれば、要件を満たしているとみなされます。

国益要件⑥(公衆衛生上の観点から有害となるおそれがないこと)

最後の国益要件です。具体的には、感染症予防法で定める一類感染症(エボラ出血熱、クリミア・コンゴ出血熱など)、二類感染症(ポリオ、結核など)、指定感染症、新感染症にかかっている患者の方や、麻薬、大麻、あへん、覚醒剤などの薬物中毒者でないことなどが求められています。

その他、異臭・騒音騒ぎを繰り返し行い地域住民から苦情がある場合や、ゴミ屋敷状態で役所の対応が必要になるなども、自治体や住民にとって有益とは言えません。国益要件として永住申請にネガティブな影響を与えないよう、社会生活と日常生活の両面で注意して過ごしましょう。

身元保証人

永住申請をする場合には、身元保証人を用意する必要があります。

身元保証人は、日本人もしくは永住者、特別永住者の方がなることができます。

加えて、身分保証人としてふさわしい人物かどうかは、以下の2つの基準をもとに考える必要があります。

- 安定的な収入があること

- 納税義務を果たしていること

まず、身元保証人は法的な責任は問われませんが、必要に応じて経済的な保証と法令順守の指導を約束することになりますので、安定的な収入があることが求められます。年収について目安となる明確な金額は設定されていないので、身元保証人の収入が低くても生活できていれば問題ないという意見もありますが、無職だったり、あまりにも年収が低い場合には、身元保証人としてふさわしくないという判断をされ、永住申請に影響があることも考えられます。そのため、身元保証人についても、年収300万円をひとつの目安として選ぶことをおすすめします。また、身元保証人としては、収入額よりも定期的な収入があることの方が重要となりますので、その点もあわせて検討しましょう。

身元保証人についてさらに重要な点は、身元保証人が納税義務を果たしていることです。年金や国民健康保険料については永住申請者ほど厳しくみられないというのが今日までの見方ですが、少なくとも「住民税」の滞納は身元保証人についても永住申請に不利に働きますので、その点は確認してから依頼する必要があります。

経営・管理ビザの場合には、親族・友人、学生時代の恩師、経営者仲間などにお願いする方が多いようです。

経営・管理ビザ⇒永住ビザの注意点

注意点1:出国日数

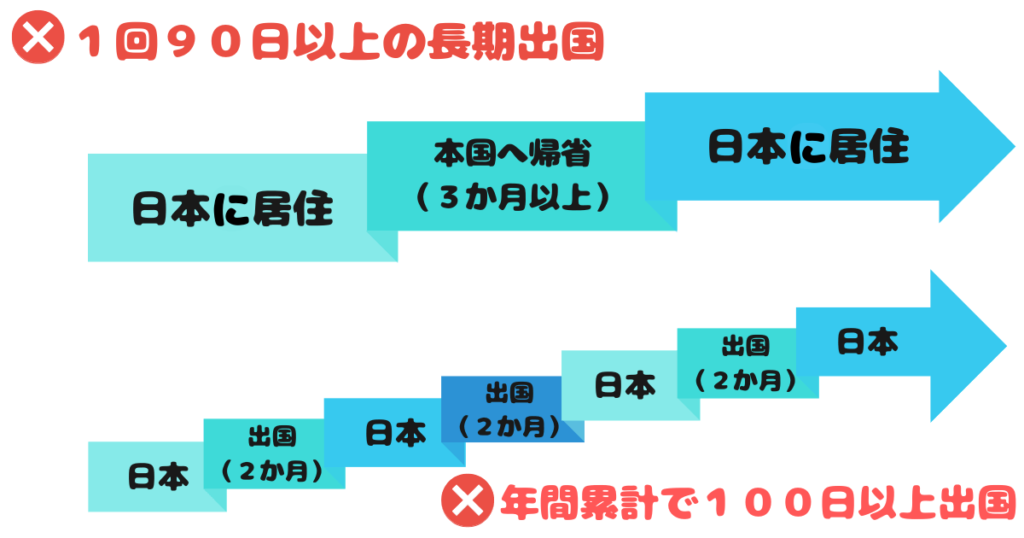

就労系在留資格からの永住申請では「原則として、引き続き10年以上日本に在留していること」が求められます。

「引き続き」とあるように、日本に継続して在留していると認められることが必要です。たとえば、海外旅行などで数日程度日本を離れるのは問題ありませんが、長期の海外出張があったり、本国へ出産のために帰省した場合などには、居住歴がリセットされてしまう可能性があります。以下に該当すると、引き続き日本に在留しているとは認められずに、居住年数がリセットされてしまう可能性があります。

- 再入国許可の期限を過ぎて海外に滞在してしまったことがある

- 更新申請で不許可となり、出国準備(30日)となってしまった

- いままでに1回の出国で90日以上日本を離れた

- 年間出国日数が合計で100日以上となった

ただし、永住申請は帰化申請より厳格ではなく、リセットでもまた再び居住要件を1から満たさないといけないというわけではありません。例えば、100日以上の出国が10年間のうち1年のみであれば、11年目の出国を少なく日本で過ごすことで、次の年に永住許可が認められる可能性は大いにあります。

また、1年での出国が100日~120日程度であれば、出国の合理的な理由を説明することでカバーすることは可能です。その他、日本における所有不動産の有無や子供が日本の学校に通っているなど日本との強い結びつきがあれば、永住申請の際には書き加えておくべきです。日本に生活の基盤があること、日本にただ住みたいという願いも大事ですが、「これからも日本に住む必要がある」という明確な理由があり、その信憑性が認められれば、出国が多少長くなってしまった場合でも、許可される可能性はあります。

近年は、コロナウイルス感染症などの事情で日本に帰って来られなかった場合など、一概にその期間がリセットされるとは言えませんので、申請の際には、審査官への説明を理由書等で明確に伝えるようにしましょう。

注意点2:扶養者人数

永住申請でよく問題となるのが、扶養関係です。扶養人数は適正に保つ必要があります。「経営・管理」ビザをもって在留する方のなかには、ご家族を扶養して生活しているケースも多いと思いますが、その場合は、扶養関係や扶養人数が適切かどうかという部分も、永住許可に大きく影響します。

事例として多いのが、扶養する側が母国の親族や兄弟親族まで扶養に入れているケースです。適切でない扶養関係や扶養人数が多すぎる場合には過度な税金対策を入管審査官に疑われ、説明を求められたり、不適切としてそのまま不許可となることが少なくありません。過度な税金対策は地方自治体の財政を圧迫することになりますので、国益要件を満たしていないと判断され、永住審査が不利になる可能性があるのです。

永住申請前に扶養について考えなければいけないことは「本当に必要な扶養なのか?」ということです。また、「どのように扶養しているのか?」ということも客観的に証明する必要があります。

本来扶養に入れるべきではない人を扶養に入れている場合は、まず対象の人を扶養から外し、遡って修正申告をし、正しい税金を納め直す必要があります。本当に必要な扶養であれば、定期的な送金を行い、客観的な証明方法のひとつとして送金記録を残しておきましょう。扶養人数は永住申請の際にとても重要なポイントとなるため、永住申請前に見直しを行くことをおすすめします。

注意点3:ご家族の違反

経営・管理のビザをお持ちの方は、配偶者や子が「家族滞在」ビザで日本に住んでいる場合が少なくありませんが、永住申請を検討するのであれば、家族の違反などにも注意が必要です。

家族滞在では、資格外活動許可を得れば週に28時間まで働くことができますが、週28時間の制限を超えて働いている場合は、オーバーワークとして素行善良要件を満たせなくなります。家族滞在は扶養者に紐づくビザですから、「本体者」である経営管理ビザの所有者も一心同体として扱われ、監督不行届として永住審査にネガティブな影響を与えてしまいます。

注意点4:税金等の納税・年金等の納付

最後に、他の就労系ビザとは違う、経営者特有の注意点があります。

税金関係を納めないと国益適合要件を満たせず不許可となってしまうという話はこれまでしてきましたが、経営管理ビザの場合には、経営する法人としての税金と、いち個人(住民)としての税金の両方を納めている必要があります。

- 法人税

- 事業税

- 消費税

- 法人都道府県・市区町村民税 など

- 住民税

- 所得税 など

また、経営する会社が各種保険を適用・加入しているかどうかも許可・不許可を分けるポイントです。

法人経営者は従業員を雇用していない「いわゆる一人会社」であっても、法人として社会保険に加入する義務があります(個人事業主は常勤従業員5人以上雇用で加入義務が発生)。この義務を果たしていない場合も、国益適合要件を満たさないとされ、永住審査は不許可となってしまいますので、現在法人として社会保険等に加入していない場合には、すぐに加入する必要があります。

この法人としての納税納付義務を適正に履行していることも国益適合要件の一部なので、厚生年金・健康保険、雇用保険・労働保険等に加入していることは前提であり、審査されるのはこれらの「納期限を守って納税納付しているか」という点になります。

経営・管理ビザ⇒永住ビザの必要書類

最後に、経営・管理ビザから永住申請する際の、受付に必要な最低限の書類を見てみましょう。

各項目をクリックすると、必要書類の詳細や申請に関する注意事項もご覧いただけます。

- 履歴事項全部証明書(発行後3か月以内のもの)

- 定款のコピー

- 確定申告書のコピー

- 営業許可証

- 会社パンフレットなど

申請時点で社会保険適用事業所の事業主である場合は、上記の公的年金・公的医療保険の納付状況を証明する資料に加えて、「社会保険料納入証明書」を準備しましょう。

申請書の内容のうち、

- 証明対象期間は、直近2年間のうち事業主をしていた期間を記入します。

- 出力区分は一括用のみです。

- 証明範囲区分は延滞金含むです。

ひと通り記入を終えたら、事業所所在地を管轄する年金事務所に請求しましょう。

まとめ